Devo Parcelar a Fatura do Cartão de Crédito? Não…

Marcelo Segredo

Coaching Financeiro

Esse grande vilão das finanças pessoais continua levando muitos ao desespero, e não é para menos, pois os juros abusivos cobrados pelos cartões de crédito passam de 447% ao ano de juros remuneratórios e de absurdos 648,37% ao ano no parcelamento da fatura; enquanto a taxa Selic é de 3,75% ao ano.

De fato existe a parcela de culpa de quem usa o cartão de crédito sem a devida cautela, fazendo compras em excesso sem dúvidas, no entanto na outra ponta temos um sistema financeiro altamente especulatório no país preparado para extorqui a população praticando uma verdadeira agiotagem avalizada pelo banco Central.

Antigamente as pessoas conseguiam pagar o mínimo do cartão por vários meses. Aí os bancos conseguiram aprovar uma grande artimanha junto ao Banco Central. Disseram que só poderiam reduzir os juros abusivos do cartão de crédito se fosse extinto o pagamento do mínimo por vários meses. A proposta que eles apresentam foi:

- O cliente poderá pagar o mínimo uma única vez;

- Na fatura seguinte estariam enviando uma fatura já com o parcelamento(empréstimo) total da dívida com “juros reduzidos” ajudando assim o consumidor.

De fato nos primeiros meses eles fizeram isso. Cartões que cobravam 16% ao mês de juros abusivos no pagamento do mínimo, passaram a enviar essas propostas de parcelamento com juros de 8%, ou seja; 50% a menos de juros. A questão amigo é que são 12 meses pagando 8% ao mês de juros, ou seja; a grosso modo em 12 meses são 96% a mais de juros na sua dívida, fora os juros de mora e a multa. Logo essa mudança veio para ajudar a quem?

E por que você jamais, eu disse jamais deve parcelar a fatura do seu cartão?

Simples, porque a cada parcelamento mais juros serão agregados a sua dívida, aumentando a bola de neve.

Veja exemplo do cartão Carrefour:

Nesse caso real o consumidor já vem de um histórico de parcelamentos de fatura a vários meses, e continuou usando o cartão de crédito devido a uma situação de desemprego de duas pessoas na família.

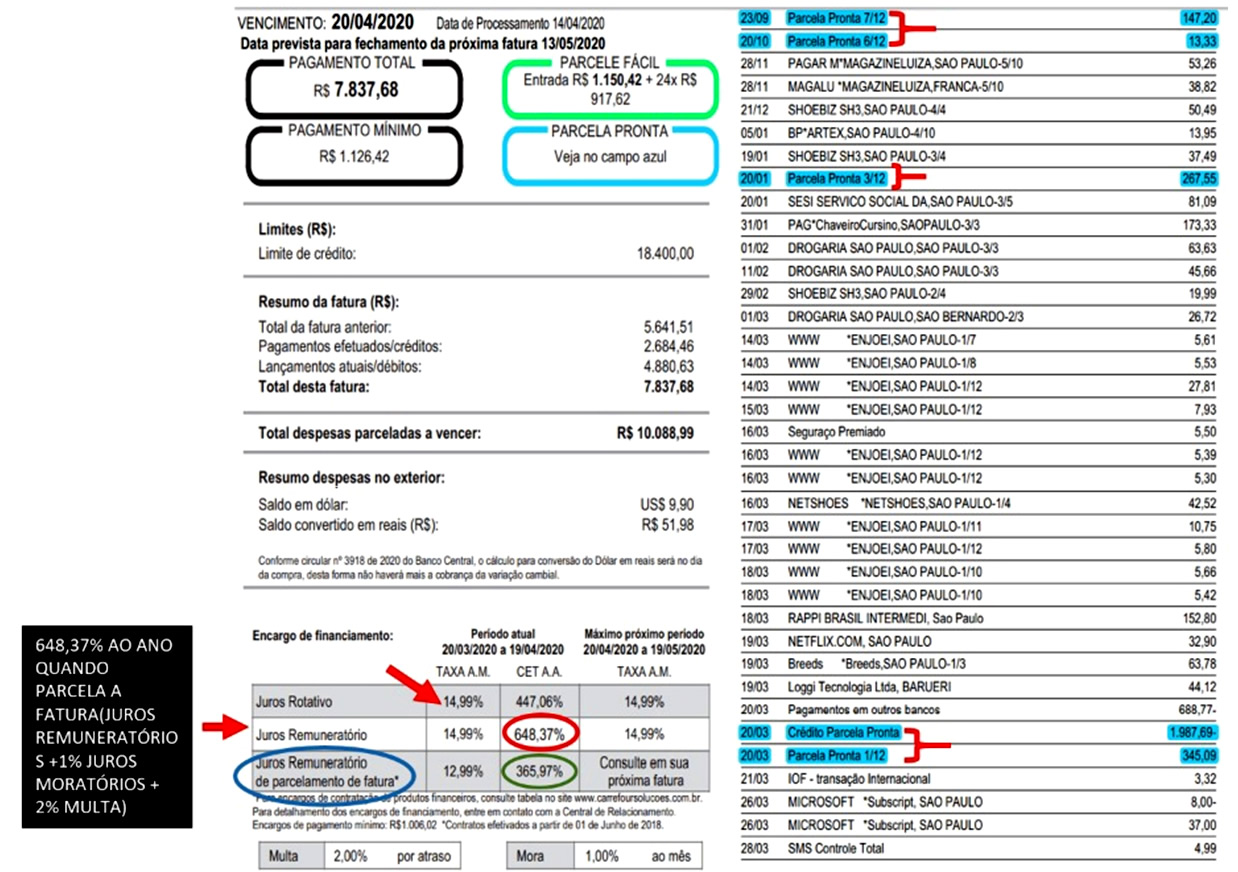

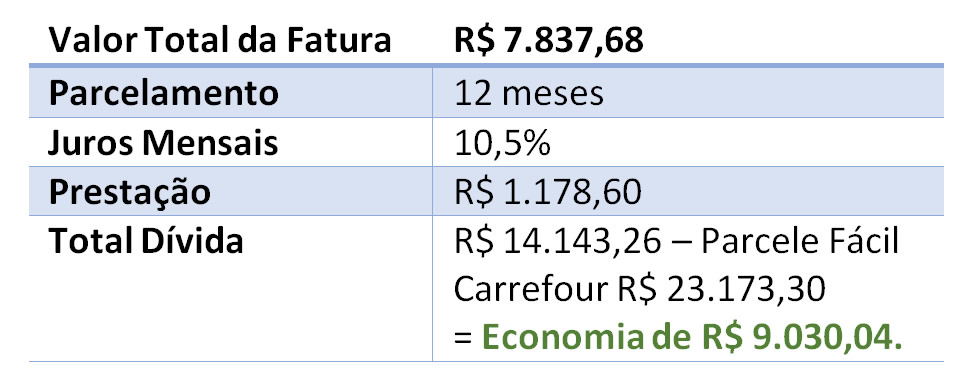

Observe que o saldo devedor aqui é de R$ 7.837,68, e o cartão Carrefour já oferece o “PARCELE FÁCIL” levando a dívida para R$ 23.173,30. Aqui a dívida será aumentada em três vezes.

Também não é pra menos. Observe no canto inferior da fatura que nos juros remuneratórios ele cobra 447,06%(circulo vermelho) ao ano. Já nos juros remuneratórios de parcelamento da fatura cobra 648,37% (circulo azul) ano, ao qual estão inclusos os juros moratórios de 1% ao mês e a multa de 2%. Não, eu não estou errado, e sim a informação distorcida e ilusória da fatura.

Observe que na fatura no seu canto inferior esquerdo ele alega estar cobrando juros menores no parcelamento de 365,97%(circulo verde) ao ano, atendendo assim ao combinado junto ao Banco Central de cobrar juros menores no parcelamento, no entanto na prática está cobrando o dobro. A questão é, quem para para observar isso e fazer esses cálculos?

Eu é claro, afinal nós temos uma equipe de peritos contábeis especializados em contratos bancários, ou melhor dizendo, somos especializados em descobrir as falcatruas dos bancos, assim como essa.

APLICAÇÃO DA TAXA MÉDIA DE JUROS

Você concorda comigo que 648% de juros em um ano é muito certo. Pois bem, é por casos como esse que as pessoas estão pedindo a revisão de juros substituindo pela taxa média de mercado, ainda elevadíssima, no entanto já reduz a dívida drasticamente, bem como o prazo de pagamento. Veja essa projeção feita pela nossa equipe:

E como resolver essa situação?

E como resolver essa situação?

Como você pode observar, os bancos comentem muitos erros. A questão é saber apurar esses erros e saber como usar para reduzir a sua dívida. Seguir as regras do jogo impostas por eles é a pior saída. Logo a recomendação é de que você simplesmente não pague o mínimo, e não parcele a fatura do cartão de crédito. O valor que você iria pagar de parcelamento de fatura, você deverá reservar todos os meses e investir esse dinheiro, e nós vamos te ensinar a fazer isso muito bem. Lá na frente nós iremos quitar a dívida a vista, pagando o valor justo por ela, tirando todos esses juros abusivos. Você irá quitar a dívida e ainda irá aprender onde investir seu dinheiro.

Porque você não vai encontrar esse tipo de informação em outro lugar?

Simples. Primeiro porque nós realmente somos especializados em contratos bancários e redução de juros abusivos. Sabemos como resolver de verdade o seu problema e 90% dos casos são resolvidos se a menor necessidade de ação revisional de juros. Contra banco tem que ser tiro certeiro.

Se você precisar de ajuda entre em contato com a nossa equipe.

Fones (11)3101-9727 / (11)3101-9728

Whatsapp (11)9.4536-9108 – atendimento@ongabc.org.br

Deixe um comentário