Inadimplente leva 217 dias para pagar contas

Consumidor acumula dívida de cinco contas, em média, no período em que está negativado.

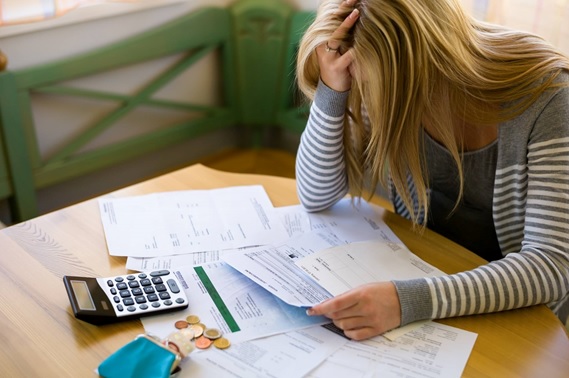

O cidadão endividado possui cinco dívidas, em média, e demora 217 dias (ou pouco mais de sete meses) para quitar todas e retomar o acesso ao crédito. Segundo os economistas da Serasa Experian, a inadimplência continua ganhando força na mesma direção do endividamento.

O cidadão endividado possui cinco dívidas, em média, e demora 217 dias (ou pouco mais de sete meses) para quitar todas e retomar o acesso ao crédito. Segundo os economistas da Serasa Experian, a inadimplência continua ganhando força na mesma direção do endividamento.

O brasileiro não sabe lidar com as suas contas

O risco de o consumidor atrasar pagamentos continua elevado devido ao descontrole financeiro pessoal, que é crônico e tem nada a ver com crise alguma. Mas a inadimplência cresce principalmente porque os bancos se aproveitam dessa desorganização pessoal para cobrar juros abusivos. Se o brasileiro leva em média sete meses para quitar contas vencidas, façamos uma rápida simulação de como a dívida pode evoluir nesse período. Supondo que a fatura seja de R$ 2.000,00 no cartão de crédito, aplicaremos a esse valor a taxa média de juros no mercado para cartões de 15% ao mês, mais a multa de 2%.

Podemos observar que a dívida cresceu 160,49% em apenas sete meses. Fácil entender porque o brasileiro demora tanto tempo para quitar. Por mais que ele queira pagar em menos tempo, simplesmente não consegue, afinal os salários nunca acompanham os juros bancários.

Dívidas adoecem brasileiros

A revista médica inglesa The Lancet divulgou uma série de estudos sobre o Brasil, onde revela que as doenças mentais são as responsáveis por grande parte dos anos de vida perdidos no país. Problemas psiquiátricos foram responsáveis por 19% dos anos perdidos. Entre esses, os maiores vilões são a depressão (que já atingiu entre 18% e 30% dos brasileiros), as psicoses e a dependência química.

“Nas grandes metrópoles, as pessoas estão cada vez trabalhando mais, perdendo tempo com deslocamentos e tendo menos momentos de lazer, para curtir a família, ou praticar um hobby; ou seja, estão perdendo qualidade de vida. Por isso, elas desenvolvem mecanismos de compensação, buscando formas de prazer mais imediatas que, porém, se sustentam menos, como a conquista de bens materiais, ascensão social, alcoolismo e uso de drogas”, ressalta o psicoterapeuta Alessandro Vianna. Para ele, uma das mais graves decorrências desses mecanismos é a ilusão gerada pelo “comprar”. Muitos compensam o remorso de não acharem tempo para se dedicarem aos filhos dando-lhes presentes.

Essa busca frenética pela compensação através da compra escancara um círculo vicioso: a necessidade de trabalhar mais e mais, tendo menos tempo ainda. “A consequência final são o endividamento geral e o descontrole financeiro”, segundo Vianna.

O mesmo que os psicoterapeutas constatam em seus consultórios, nossos especialistas vêm verificando nos seus atendimentos cotidianos: pessoas desesperadas, perdidas e sem condições de raciocinar, por conta da pressão das dívidas bancárias e da escassez de grana.

Outro fator que leva pessoas ao desespero é o medo do nome negativado, já que parte das empresas não contrata ninguém com restrições no CPF, e as que estão empregadas correm o risco de serem demitidas. Sem falar do acesso ao crédito, que fica bloqueado por muito tempo após o cidadão ter limpado o nome. Nome limpo não significa que o CPF esteja zerado. Para conseguir ter crédito novamente (limites de cheque especial, financiamentos, cartões de crédito, cartões de loja…), o que conta é a avaliação de score, e isso não volta rapidamente.

Ficou com Dúvidas: atendimento@ongabc.org.br

(11)3101-9727 / 3101-9728

Watsapp (11) 9.7667-3268

Deixe um comentário